Tomasz Olejniczak

Księgowy w Biurze Rachunkowym

Chciałbym wiedzieć czy faktura końcowa zawsze jest konieczna do wystawienia, również jeśli zaliczka obejmuje całą wartość transakcji? Dzięki! – Adam

Bardzo często zdarzają się sytuacje, gdzie przedsiębiorcy przed wykonaniem określonego zamówienia, decydują się na pobranie zaliczki na jego poczet od swojego kontrahenta. Zaliczka może być częściowa, np. na połowę zamówienia, lub całkowita, na całość zamówienia. W zależności która sytuacja będzie miała miejsce, zależny od tego będzie obowiązek wystawienia faktury końcowej.

Zaliczka na niepełną wartość a faktura końcowa

W związku z wpłatą przez kontrahenta zaliczki na poczet zamówienia, przedsiębiorca w myśl art. 19a ust. 8 ustawy o VAT zostaje zobowiązany do wystawienia faktury zaliczkowej.

Faktura zaliczkowa, tak jak innego rodzaju faktury, musi posiadać odpowiednie dane. Zakres faktury zaliczkowej został przedstawiony w art. 106f ustawy o VAT.

Faktura ta powinna zawierać:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku;

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi;

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, o ile taka data jest określona i różni się od daty wystawienia faktury;

- otrzymaną kwotę zapłaty;

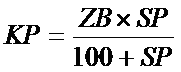

- kwotę podatku wyliczoną według wzoru:

gdzie:

KP – oznacza kwotę podatku,

ZB – oznacza kwotę otrzymanej całości lub części zapłaty,

SP – oznacza stawkę podatku;

– dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku.

Obowiązek wystawienia faktury końcowej

W myśl przepisów ustawy o VAT, podatnik zobowiązany jest do wystawienia faktury końcowej, jeśli wystawione faktury do momentu zakończenia sprzedaży, nie opiewają na pełną wartość zamówienia. Faktura końcowa powinna zawierać wszystkie elementy zwykłej faktury oraz dodatkowo wykaz numerów faktur zaliczkowych wystawionych przed dokonaniem dostawy lub wykonania usługi. Podatnik jednak nie ma obowiązku wystawiania faktury końcowej, gdy faktura lub faktury zaliczkowe do momentu zakończenia dostawy towarów lub usługi opiewała lub opiewały na całą wartość zamówienia. Stanowisko to potwierdzają również organy skarbowe, chociażby w interpretacji indywidualnej wydanej przez Dyrektora Izby Skarbowej w Bydgoszczy z 5 września 2014 r., nr ITPP3/443-323/14/AT.

Podsumowując, jeśli podatnik wystawi fakturę zaliczkową lub faktury zaliczkowe na całą wartość zamówienie oraz dostawa towaru lub usługi ma charakter definitywny, nie ma on obowiązku wystawiania już faktury końcowej.